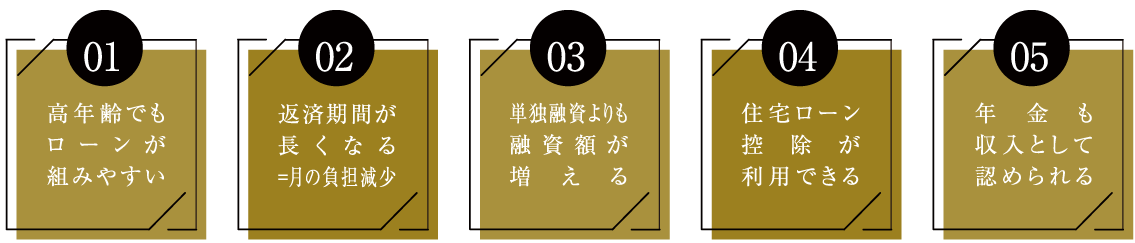

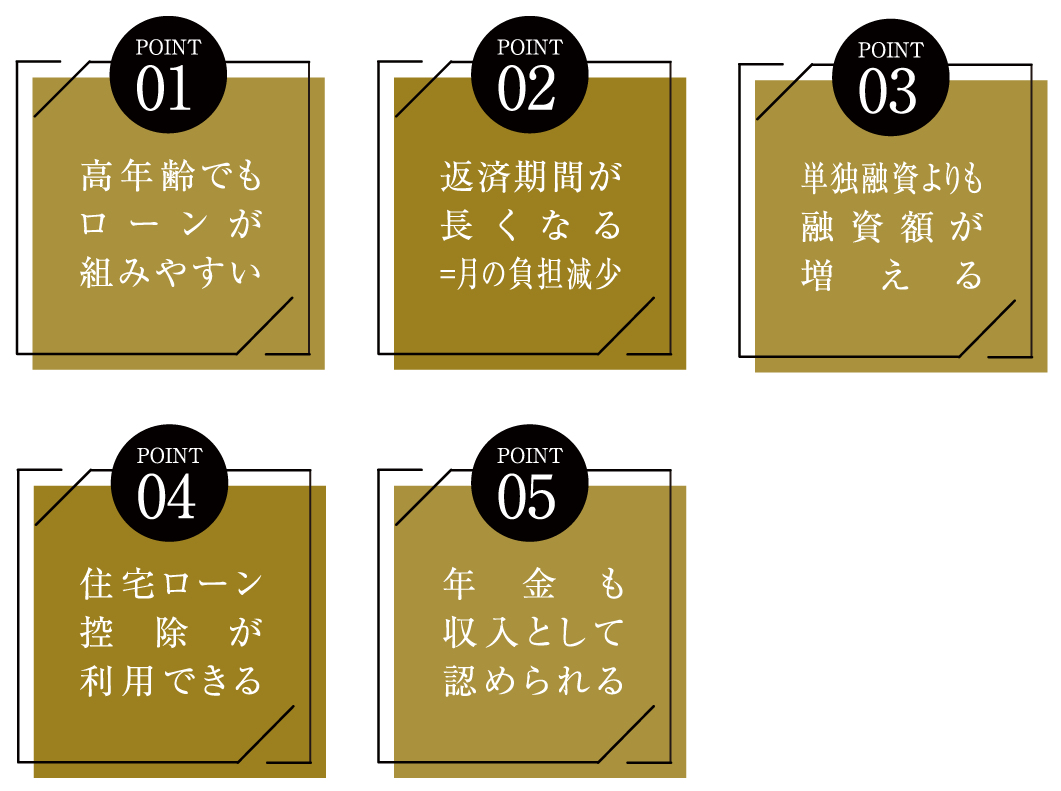

一般的に住宅ローンは75歳~80歳が完済時の年齢の上限となります。

つまり、年齢によっては住宅ローンが組めないという可能性も少なくありません。

親子リレーローンの場合には、親と子双方の年齢を考慮して審査が行われます。

そのため、審査要件をクリアしていれば、親が高齢であっても住宅ローンを組むことができます。

例えば、親が65歳、子が30歳の場合を

比較してみます。

親と子、双方の収入を合算して融資金額を判断してもらうことができるため、単独で融資を受けるよりも融資額を増やすことができます。

融資額を増やすことができると、選べる物件も増えるので大きなメリットとなります。

親子リレーローンでは、親と子の持ち分に応じて住宅ローン控除の適用を受けることが出来ます。控除対象は、住宅ローンの残高の負担割合に対して適用されます。(ローン残高3,000万円、親2,000万円、子1,000万円など)住宅ローン控除は、年末のローン残高が基準となることからローンの返済前の子も適用されます。

フラット35で親子リレーを組む場合、年金も収入と認められます。

通常、年金は住宅ローンの返済原資と認められず、年金生活者は住宅ローンを組むことができません。

ところが、年金生活者であっても住宅ローンを組めるようになります。

※もちろん都市銀行での親子リレー住宅ローンも可能ですが、公的年金の収入は、収入として認められません。

団体信用生命保険(団信)ってなに?

1

団体信用生命保険(団信)は、住宅ローンを利用する際に、必ずと言っていいほど加入を求められる保険です。団信に加入すると、住宅ローンの返済中に契約者に万が一のことがあった場合、住宅ローン残高がゼロになり、家族は住宅ローンの残債を返済する必要がなくなります。

一般的には、契約者が死亡または高度障害状態に該当した場合に適用され、保険料は住宅ローンの金利に含まれています。また、特約付きの団信に加入することで、より手厚い補償を受けることができます。

団信に加入できるのは、住宅ローンを新規借入れする人、借換えする人に限られています。また、加入後のプラン変更はできないため、慎重に検討する必要があります。

※詳しくは担当者または金融機関にお尋ねください。